1.1.1 2023-2027─Ļųąć°╬óļŖŠW(w©Żng)ąąśI(y©©)ė░Ēæę“╦žĘų╬÷

ę╗Īóėą└¹ę“╦ž

Ż©ę╗Ż®ć°╝ęš■▓▀ų¦│ų

2023─Ļ1į┬�����Ż¼╣żśI(y©©)║═ą┼Žó╗»▓┐Ą╚┴∙▓┐ķT░l(f©Ī)▓╝ĪČĻP(gu©Īn)ė┌═Ųäė(d©░ng)─▄į┤ļŖūė«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ą─ųĖī¦(d©Żo)ęŌęŖĪĘ�����Ż¼╠ß│÷╠Į╦„ķ_š╣į┤ŠW(w©Żng)║╔ā”(ch©│)ę╗¾w╗»��ĪóČÓ─▄╗źča(b©│)Ą─ųŪ╗█─▄į┤ŽĄĮy(t©»ng)�����ĪóųŪ─▄╬óļŖŠW(w©Żng)��Īó╠ōöMļŖÅSĮ©įO(sh©©)Ż¼ķ_░l(f©Ī)┐ņ╦┘īŹ(sh©¬)Ģr(sh©¬)╬óļŖŠW(w©Żng)ģf(xi©”)š{(di©żo)┐žųŲŽĄĮy(t©»ng)║═ČÓį¬ė├æ¶ėč║├ųŪ─▄╣®ąĶ╗źäė(d©░ng)╝╝ąg(sh©┤)��Ż¼╝ė┐ņ▀mė├ė┌ųŪ─▄╬óļŖŠW(w©Żng)Ą─╣ŌĘ³«a(ch©Żn)ŲĘ║═ā”(ch©│)─▄ŽĄĮy(t©»ng)Ą╚čą░l(f©Ī)��Ż¼ØMūŃė├æ¶éĆ(g©©)ąį╗»ė├ļŖąĶŪ¾�ĪŻ

2023─Ļ6į┬���Ż¼ć°╝ę─▄į┤Šų░l(f©Ī)▓╝ĪČą┬ą═ļŖ┴”ŽĄĮy(t©»ng)░l(f©Ī)š╣╦{(l©ón)ŲżĢ°ĪĘ���Ż¼╠ß│÷ĄĮ2030─ĻŻ¼Ęų▓╝╩ĮųŪ─▄ļŖŠW(w©Żng)┐ņ╦┘░l(f©Ī)š╣���Īó┤┘▀M(j©¼n)ą┬─▄į┤Š═ĄžŠ═Į³ķ_░l(f©Ī)└¹ė├��Ż¼═Ųäė(d©░ng)é„Įy(t©»ng)ļŖ┴”░l(f©Ī)▌ö┼õė├Ž“╚½├µĖąų¬����ĪóļpŽ“╗źäė(d©░ng)�ĪóųŪ─▄Ė▀ą¦▐D(zhu©Żn)ūāŻ¼į┤ŠW(w©Żng)║╔ā”(ch©│)ģf(xi©”)š{(di©żo)─▄┴”┤¾Ę∙╠ß╔²Ą╚░l(f©Ī)š╣─┐ś╦(bi©Īo)�ĪŻļSų°Ęų▓╝╩Į─▄į┤Īó╣ż╔╠śI(y©©)ā”(ch©│)─▄Ą╚ė├æ¶é╚(c©©)ą┬ų„¾wĄ─┐ņ╦┘░l(f©Ī)š╣��Ż¼╬óļŖŠW(w©Żng)Į©įO(sh©©)ä▌į┌▒žąąŻ¼Ųõ╝╚─▄ī”(du©¼)┤¾ļŖŠW(w©Żng)ŲĄĮš{(di©żo)╣Ø(ji©”)ū„ė├�Īó┤┘▀M(j©¼n)ą┬─▄į┤Ž¹╝{Ż¼ėų─▄╠ß╔²Ų¾śI(y©©)ė├─▄┘|(zh©¼)┴┐���Īó×ķŲ¾śI(y©©)╣Ø(ji©”)╝sė├─▄│╔▒Š�ĪŻ

Ż©Č■Ż®╬óļŖŠW(w©Żng)ā×(y©Łu)ä▌├„’@

╬óļŖŠW(w©Żng)ėąā╔ĘN▀\(y©┤n)ąą─Ż╩Į���Ż¼Ą┌ę╗ĘN╩Ū▓óŠW(w©Żng)─Ż╩Į���Ż¼š²│ŻŪķørŽ┬╬óŠW(w©Żng)┼c│ŻęÄ(gu©®)┼õļŖŠW(w©Żng)▓óŠW(w©Żng)▀\(y©┤n)ąąŻ¼│╔×ķ┬ō(li©ón)ŠW(w©Żng)─Ż╩Į����Ż╗Ą┌Č■ĘN╩Ū╣┬Źu─Ż╩ĮŻ¼«ö(d©Īng)Öz£yĄĮļŖŠW(w©Żng)╣╩šŽ╗“ļŖ─▄┘|(zh©¼)┴┐▓╗ØMūŃę¬Ū¾Ģr(sh©¬)��Ż¼╬óļŖŠW(w©Żng)īó╝░Ģr(sh©¬)┼cļŖŠW(w©Żng)öÓķ_Č°¬Ü(d©▓)┴ó▀\(y©┤n)ąą����Ż¼│╔×ķ╣┬Źu─Ż╩ĮĪŻ

į┌ļŖŠW(w©Żng)░l(f©Ī)╔·┤¾ö_äė(d©░ng)║═╣╩šŽĢr(sh©¬)�����Ż¼╬óļŖŠW(w©Żng)╚į─▄▒Ż│ųī”(du©¼)ė├æ¶Ą─╣®ļŖ─▄┴”Ż¼Č°▓╗░l(f©Ī)╔·┤¾├µĘe═ŻļŖ╩┬╣╩�Ż╗į┌ūį╚╗×─(z©Īi)║”║═śOČ╦ÜŌ║“Śl╝■Ž┬įņ│╔═Ō┴”ŲŲē─Ą─ŪķørŽ┬╚į─▄▒ŻūCļŖŠW(w©Żng)Ą─░▓╚½▀\(y©┤n)ąąŻ╗Š▀ėą┤_▒Żą┼Žó░▓╚½Ą──▄┴”║═ŲŲĮŌėŗ(j©¼)╦ŃÖC(j©®)▓ĪČŠŲŲē─Ą──▄┴”�ĪŻ

╬óļŖŠW(w©Żng)Š▀ėąīŹ(sh©¬)Ģr(sh©¬)Īó▀B└m(x©┤)Ą─░▓╚½įu(p©¬ng)╣└║═Ęų╬÷─▄┴”���Ż¼ÅŖ(qi©óng)┤¾Ą─ŅA(y©┤)Š»┐žųŲŽĄĮy(t©»ng)║═ŅA(y©┤)Ę└┐žųŲ─▄┴”Ż¼ūįäė(d©░ng)╣╩šŽį\öÓ����Īó╣╩šŽĖ¶ļx║═ŽĄĮy(t©»ng)ūį╬ę╗ųÅ═(f©┤)Ą──▄┴”ĪŻ╬óļŖŠW(w©Żng)ų¦│ų┐╔į┘╔·─▄į┤Ą─š²┤_����Īó║Ž└ĒĄ─Įė╚ļŻ¼▀mæ¬(y©®ng)Ęų▓╝╩Į░l(f©Ī)ļŖĄ─░l(f©Ī)š╣┌ģä▌�Ż¼─▄╩╣ąĶŪ¾é╚(c©©)╣®ļŖĄ─╣”─▄Ė³╝ė═Ļ╔Ų║═╠ßĖ▀Ż¼Å─Č°īŹ(sh©¬)¼F(xi©żn)┼cė├æ¶Ą─Į╗╗ź║═Ė▀ą¦╗źäė(d©░ng)����Ż¼ØMūŃė├æ¶ČÓśė╗»Ą─ļŖ┴”ąĶŪ¾ĪŻ

╬óļŖŠW(w©Żng)ų¦│ųļŖ┴”╩ął÷║═ļŖ┴”Į╗ęūĄ─ėąą¦ķ_š╣�����Ż¼īŹ(sh©¬)¼F(xi©żn)┘Yį┤Ą─║Ž└Ē┼õų├Ż¼▀M(j©¼n)ę╗▓ĮĮĄĄ═ļŖŠW(w©Żng)ōp║─�����Ż¼╠ßĖ▀─▄į┤└¹ė├ą¦┬╩��Ż¼×ķė├æ¶╠ß╣®┐╔│ą╩▄ļŖār(ji©ż)╦«ŲĮĄ─ļŖ┴”╣®æ¬(y©®ng)�ĪŻ╬óļŖŠW(w©Żng)īŹ(sh©¬)¼F(xi©żn)┴╦ļŖŠW(w©Żng)ą┼ŽóĄ─Ė▀Č╚╝»│╔║═╣▓ŽĒŻ¼▓╔ė├Įy(t©»ng)ę╗Ą─ŲĮ┼_(t©ói)║═─Żą═����Ż¼īŹ(sh©¬)¼F(xi©żn)ś╦(bi©Īo)£╩(zh©│n)╗»║═Š½╝Ü(x©¼)╗»╣▄└ĒĪŻ╬óļŖŠW(w©Żng)┐╔ęį▀M(j©¼n)ę╗▓Įā×(y©Łu)╗»┘Y«a(ch©Żn)Ą─└¹ė├��Ż¼ĮĄĄ══Č┘Y│╔▒Š║═▀\(y©┤n)ąąŠSūo(h©┤)│╔▒Š���ĪŻ

Ż©╚²Ż®╬óļŖŠW(w©Żng)╩ŪųŪ─▄ļŖŠW(w©Żng)Ą─ųžę¬ĮM│╔▓┐Ęų

ą┬Ģr(sh©¬)┤·ī”(du©¼)─▄į┤░l(f©Ī)š╣╠ß│÷┴╦ŪÕØŹ╗»�ĪóųŪ─▄╗»���ĪóĖ▀ą¦╗»ęį╝░░▓╚½┐╔┐┐Ą─ę¬Ū¾�����Ż¼Č°ļSų°┐╔į┘╔·─▄į┤Ą─┤¾ęÄ(gu©®)─Żæ¬(y©®ng)ė├��Ż¼╗ź┬ō(li©ón)ŠW(w©Żng)���Īó╬’┬ō(li©ón)ŠW(w©Żng)Ą╚ą┼Žó╝╝ąg(sh©┤)Ą─▓╗öÓ│╔╩ņ����Ż¼┤¾┴”░l(f©Ī)š╣─▄į┤╗ź┬ō(li©ón)ŠW(w©Żng)│╔×ķ▓╗┐╔─µ▐D(zhu©Żn)Ą─┌ģä▌�ĪŻ║═é„Įy(t©»ng)ļŖŠW(w©Żng)ŽÓ▒╚Ż¼╬óļŖŠW(w©Żng)Ą─ūŅ┤¾╠ž³c(di©Żn)╩Ū┐╔ęįī”(du©¼)Ęų▓╝╩Į─▄į┤▀M(j©¼n)ąąŠ═ĄžŽ¹╗»�����ĪóŠ═ĄžŲĮ║Ō��Ż¼═¼Ģr(sh©¬)ę▓┐╔ęį║═┤¾ļŖŠW(w©Żng)▀M(j©¼n)ąą─▄┴┐Į╗ōQ�����ĪŻš²ę“╚ń┤╦����Ż¼╬óļŖŠW(w©Żng)▒╗šJ(r©©n)×ķ╩ŪųŪ─▄ļŖŠW(w©Żng)ŅI(l©½ng)ė“Ą─ųžę¬ĮM│╔▓┐Ęų�����Ż¼į┌╣ż╔╠śI(y©©)ģ^(q©▒)ė“Īó│Ū╩ąŲ¼ģ^(q©▒)ęį╝░Ų½▀h(yu©Żn)Ąžģ^(q©▒)ėąÅVĘ║Ą─æ¬(y©®ng)ė├Ū░Š░�ĪŻļSų°Ęų▓╝╩Į┐╔į┘╔·─▄į┤ā”(ch©│)─▄╬óļŖŠW(w©Żng)╝╝ąg(sh©┤)Ą─▀M(j©¼n)▓ĮĪó│╔▒ŠĄ─ĮĄĄ═�����Īóą┬ą═žō(f©┤)║╔Ą─│÷¼F(xi©żn)�����Ż¼ĮY(ji©”)║Ž╩█ļŖé╚(c©©)Ė─Ė’����Ż¼╬óļŖŠW(w©Żng)īóĢ■(hu©¼)ėąįĮüĒįĮČÓĄ─ļŖ┴”╩ął÷Ę▌Ņ~ĪŻ

Ż©╦─Ż®ą┬─▄į┤░l(f©Ī)š╣┼c╬óļŖŠW(w©Żng)æ¬(y©®ng)ė├╝ė╦┘ĮY(ji©”)║Ž

╬óļŖŠW(w©Żng)ąąśI(y©©)░l(f©Ī)š╣┼cą┬─▄į┤ąąśI(y©©)ėąų°├▄▓╗┐╔ĘųĄ─┬ō(li©ón)ŽĄ��Ż¼╬óļŖŠW(w©Żng)ų„ę¬▓╔ė├ą┬─▄į┤┼c▓±ė═ÖC(j©®)╗“╚╝?x©¼)ŌÖC(j©®)▀M(j©¼n)ąą░l(f©Ī)ļŖ�����Ż¼Į³─ĻüĒ��Ż¼╬ęć°ą┬─▄į┤└¹ė├┬╩▓╗öÓ╠ßĖ▀�����Ż¼╝╝ąg(sh©┤)│ų└m(x©┤)▀M(j©¼n)▓ĮŻ¼ļSų°╠╝▀_(d©ó)ĘÕ╝░╠╝ųą║═─┐ś╦(bi©Īo)ī”(du©¼)ė┌╣ŌĘ³░l(f©Ī)ļŖĄ╚┐╔į┘╔·─▄į┤Ą─░l(f©Ī)š╣─┐ś╦(bi©Īo)����Īó░l(f©Ī)š╣ĘĮ╩ĮĪó░l(f©Ī)š╣┬ĘÅĮĄ╚ĘĮ├µ│ų└m(x©┤)╔Ņ╚ļĄ─ė░Ēæ�����ĪŻĖ„«a(ch©Żn)śI(y©©)š■▓▀Ą─│ų└m(x©┤)░l(f©Ī)▓╝×ķ╣ŌĘ³�Īó’L(f©źng)ļŖĄ╚ą┬─▄į┤Ą─░l(f©Ī)š╣╠ß╣®┴╦ŪąīŹ(sh©¬)┐╔ąąĄ─Į©įO(sh©©)ę└ō■(j©┤)Ż¼ėą└¹ė┌┤┘▀M(j©¼n)ą┬─▄į┤│õĘų░l(f©Ī)ō]«a(ch©Żn)śI(y©©)ā×(y©Łu)ä▌��Ż¼öU(ku©░)┤¾╩ął÷ęÄ(gu©®)─Ż���Ż¼ĮĄĄ═░l(f©Ī)ļŖ│╔▒ŠŻ¼į┌─▄į┤ĮY(ji©”)śŗ(g©░u)▐D(zhu©Żn)ą═��ĪóīŹ(sh©¬)¼F(xi©żn)ļp╠╝─┐ś╦(bi©Īo)╔Ž│ų└m(x©┤)░l(f©Ī)ō]įĮüĒįĮųžę¬Ą─ū„ė├���Ż¼═¼Ģr(sh©¬)ę▓Ħäė(d©░ng)╬óļŖŠW(w©Żng)æ¬(y©®ng)ė├Ą─╝ė╦┘┬õĄž�ĪŻ╬óļŖŠW(w©Żng)Ž“ŠC║Ž─▄į┤ŠW(w©Żng)░l(f©Ī)š╣�����Ż¼īóļŖ┴”Īó╚╝?x©¼)Ō�Īó╦«ä?w©┤)Īó¤ß┴”����Īóā”(ch©│)─▄Ą╚┘Yį┤└”Įē×ķš¹¾w┘Yį┤Ż¼īŹ(sh©¬)¼F(xi©żn)ļŖŠW(w©Żng)Įj(lu©░)����Īó¤ßŠW(w©Żng)Įj(lu©░)┼c└õŠW(w©Żng)Įj(lu©░)╚²éĆ(g©©)▒╦┤╦±Ņ║ŽŻ¼Įy(t©»ng)ę╗ĮŌøQėąĻP(gu©Īn)─▄į┤Ą─ėąą¦└¹ė├║═š{(di©żo)ĘÕå¢Ņ}�ĪŻŽÓ▌^¤ßŠW(w©Żng)Įj(lu©░)║═└õŠW(w©Żng)Įj(lu©░)Ż¼ļŖŠW(w©Żng)Įj(lu©░)Š▀ėąęū╗ź┬ō(li©ón)���Īóōp║─ąĪ�����Īóé„▌ö┐ņĄ╚╠ž³c(di©Żn)���Ż¼īó│╔×ķüĒŠC║Ž─▄į┤ŠW(w©Żng)Ą─║╦ą─Ż¼ę▓ĮoļŖŠW(w©Żng)░l(f©Ī)š╣ĦüĒÖC(j©®)ė÷����ĪŻ

Č■���Īó▓╗└¹ę“╦ž

Ż©ę╗Ż®ąąśI(y©©)░l(f©Ī)š╣šŽĄK

─┐Ū░Ż¼╬óļŖŠW(w©Żng)Ą─░l(f©Ī)š╣├µ┼Rę╗éĆ(g©©)ąąśI(y©©)═┤³c(di©Żn)�����Ż¼Š═╩Ūø]ėą│╔╩ņĄ─═©ė├┐╔═žš╣ĮŌøQĘĮ░Ė��ĪŻå╬ę╗┐╔į┘╔·─▄į┤▓óŠW(w©Żng)░l(f©Ī)ļŖį┌Ž¹╝{ĘĮ├µė÷ĄĮ▌^┤¾šŽĄK�Ż¼ļyęįų¦ō╬─┐Ū░┐╔į┘╔·─▄į┤Ą─Š«ćŖ╩Į░l(f©Ī)š╣Ż¼ąĶ▓╔ė├ČÓĘN─▄į┤╗źča(b©│)║═ŽÓ╗ź▐D(zhu©Żn)╗»�����Ż¼╠ß╔²ŠC║Ž─▄į┤ą¦┬╩┼c╣®─▄┘|(zh©¼)┴┐╝░┐╔┐┐ąį�Ż¼▀@╩Ū╬┤üĒĄ─░l(f©Ī)š╣┌ģä▌Ż╗╝»ųą╣▄└ĒĘĮ░Ė▓╗ē“ņ`╗Ņ�����Ż¼═∙═∙ī┘ė┌ķ_░l(f©Ī)Č©ųŲ�����Īó▓╗─▄▀mæ¬(y©®ng)ČÓśėąįĄ──▄į┤Įė╚ļ���ĪóĖ³▓╗└¹ė┌╔²╝ē(j©¬)║══žš╣��Ż¼▀\(y©┤n)ŠSÅ═(f©┤)ļs����Ż¼ųŪ─▄╗»│╠Č╚▓╗Ė▀���Ż╗─┐Ū░Ė„╬óŠW(w©Żng)ŽĄĮy(t©»ng)ĘĮ░Ė¬Ü(d©▓)┴ó����Īó▓╗▒Ńą╬│╔║Ž┴”���Ż¼╚▒Ę”ūŃē“ķ_Ę┼���Īóņ`╗ŅŻ¼═žš╣║═╝µ╚▌ąįūŃē“ÅŖ(qi©óng)┤¾Ą─ą┼Žó╗»ŲĮ┼_(t©ói)│÷¼F(xi©żn)����Ż¼╠ß╔²▀\(y©┤n)ŠSą¦┬╩Ż╗╚▒Ę”Įy(t©»ng)ę╗���ĪóĮMæB(t©żi)╗»���Īó▀mæ¬(y©®ng)ąįÅŖ(qi©óng)Ą──▄┴┐ŠC║Ž╣▄└Ē╦ŃĘ©║═▓▀┬į�����ĪŻ

╬ęć°Ą─╬óļŖŠW(w©Żng)╝╝ąg(sh©┤)╠Äė┌Ų▓ĮļAČ╬�Ż¼▀Ć▓╗ē“│╔╩ņ����Ż¼╔µ╝░Ą─Ž╚▀M(j©¼n)Ą─ļŖ┴”ļŖūė╝╝ąg(sh©┤)Īóėŗ(j©¼)╦ŃÖC(j©®)┐žųŲ╝╝ąg(sh©┤)�����Īó═©ą┼╝╝ąg(sh©┤)Ą╚į┌╬óļŖŠW(w©Żng)ųąĄ─æ¬(y©®ng)ė├╦«ŲĮ▓╗Ė▀�Ż¼Ūę╬ęć°╔ą¤oĮy(t©»ng)ę╗ĪóęÄ(gu©®)ĘČĄ─╬óļŖŠW(w©Żng)¾wŽĄ╝╝ąg(sh©┤)ś╦(bi©Īo)£╩(zh©│n)║═ęÄ(gu©®)ĘČ��Ż¼ė╚Ųõī”(du©¼)╬óļŖŠW(w©Żng)Įė╚ļ�����ĪóęÄ(gu©®)äØįO(sh©©)ėŗ(j©¼)�����ĪóĮ©įO(sh©©)▀\(y©┤n)ąą║═įO(sh©©)éõųŲįņĄ╚Łh(hu©ón)╣Ø(ji©”)����Ż¼Č╝╚▒Ę”ŽÓæ¬(y©®ng)Ą─ć°╝ęīė├µĄ─╝╝ąg(sh©┤)ś╦(bi©Īo)£╩(zh©│n)┼c╣▄└ĒęÄ(gu©®)ĘČĪŻ╬óļŖŠW(w©Żng)Į©įO(sh©©)Ą─═Č┘Y│╔▒Š▌^Ė▀│╔×ķ┴╦ųŲ╝s╬óļŖŠW(w©Żng)░l(f©Ī)š╣Ą─ų„ę¬ę“╦ž����Ż¼╬óļŖŠW(w©Żng)┐žųŲŽĄĮy(t©»ng)ār(ji©ż)Ė±▓╗ĘŲŻ¼Ųõā”(ch©│)─▄ŽĄĮy(t©»ng)═Č┘Y│╔▒Š▌^Ė▀�����Ż¼Č°ā”(ch©│)─▄ŽĄĮy(t©»ng)āHš╝ĄĮš¹éĆ(g©©)╬óļŖŠW(w©Żng)┐žųŲŽĄĮy(t©»ng)│╔▒ŠĄ─╚²Ęųų«ę╗�����Ż¼╝ė╔Žūā┼õļŖįO(sh©©)ų├║═┐žųŲŽĄĮy(t©»ng)��Ż¼ęį╝░║¾Ų┌Ą─▀\(y©┤n)ĀIŠSūo(h©┤)�Ż¼Č╝ī¦(d©Żo)ų┬╬óļŖŠW(w©Żng)│╔▒ŠŠėĖ▀▓╗Ž┬ĪŻ

Ż©Č■Ż®įć³c(di©Żn)ĒŚ(xi©żng)─┐░l(f©Ī)š╣ą¦╣¹▓╗╝č

▒M╣▄š■▓▀ų¦│ųæB(t©żi)Č╚§r├„���Ż¼Ė„ŅÉ╩ŠĘČĒŚ(xi©żng)─┐Ļæ└m(x©┤)½@┼·��Ż¼╝╝ąg(sh©┤)ęÄ(gu©®)ĘČę▓į┌ų─Ļ═Ļ╔Ų���Ż¼ų┴Į±ęč░l(f©Ī)▓╝Ą─╬óļŖŠW(w©Żng)ć°ś╦(bi©Īo)║═ąąś╦(bi©Īo)ęčĮ³20ĒŚ(xi©żng)�����Ż¼Ą½Äū─Ļ▀^╚ź�Ż¼╬óļŖŠW(w©Żng)ĒŚ(xi©żng)─┐▀Ć┤¾ČÓŽ▐ė┌ŹuĮĖ╝░Ų½▀h(yu©Żn)Ąžģ^(q©▒)Ą─├±╔·╣ż│╠�Ż¼╩ął÷╗»Ą─╬óļŖŠW(w©Żng)Į©įO(sh©©)▓ó▓╗╝░ŅA(y©┤)Ų┌Ę▒śsŻ¼┴Ē═Ō�����Ż¼Į©įO(sh©©)▀^│╠ųąę▓│÷¼F(xi©żn)┴╦ę╗ą®“Ū¾╔·”üyŽ¾Ż║▒╚╚ńęį╬óŠW(w©Żng)ĒŚ(xi©żng)─┐ų«├¹Į©įO(sh©©)│¼│÷▒ŠĄžŽ¹╝{─▄┴”Ą─Ęų▓╝╩Į─▄į┤��Ż¼╗“ęį╬óŠW(w©Żng)ų«├¹ū÷┼õŠW(w©Żng)║═╩█ļŖĄ╚Ą╚�����Ż¼Š┐ŲõĖ∙į┤�����Ż¼▀Ć╩Ūį┌ė┌═Č┘Y╩šęµå¢Ņ}Ż║

ę╗╩ŪĒŚ(xi©żng)─┐═Č┘Y┤¾Ż¼’L(f©źng)ļU(xi©Żn)Ė▀Ż║š■▓▀╣─äŅ(l©¼)═ČĮ©║═▀\(y©┤n)ĀIų„¾wČÓį¬╗»�����Ż¼Ą½─┐Ū░┤¾▓┐Ęų╬óŠW(w©Żng)“į┤-ŠW(w©Żng)-║╔-ā”(ch©│)”Ė„Łh(hu©ón)╣Ø(ji©”)─▄į┤įO(sh©©)╩®═Č┘YĮ©įO(sh©©)║═▀\(y©┤n)ĀI▀Ć╩Ūå╬ę╗ų„¾w�����Ż¼ų„¾wąĶ│ąō·(d©Īn)Ą─ĒŚ(xi©żng)─┐│╔▒Š░³└©═Č┘YĮ©įO(sh©©)│╔▒Š�����Īó▀\(y©┤n)ŠS│╔▒Š���Īó═Ō┘ÅļŖ│╔▒Šęį╝░ūįų„╔Ļł¾(b©żo)Ą─╚▌┴┐│╔▒ŠŻ¼╩šęµų„ę¬░³└©ūį░l(f©Ī)ūįė├��Īó═Ō▓┐╩█ļŖ����Īóā╚(n©©i)▓┐╩█ļŖĪó“▀^ŠW(w©Żng)┘M(f©©i)”����Īó▌oų·Ę■äš(w©┤)ča(b©│)āö║═ča(b©│)┘N╩šęµĪŻ─┐Ū░üĒ┐┤Ż¼│╔▒Š╩Ū┤_Č©Ą─���Ż¼╩šęµģsę“?y©żn)ķš■▓▀��Īóūį╚╗Śl╝■Ą╚▓╗┤_Č©ę“╦ž┤µį┌ČÓĘNūāöĄ(sh©┤)��Ż¼ī”(du©¼)ė┌═Č┘Yų„¾wČ°čį’L(f©źng)ļU(xi©Żn)▌^┤¾�����ĪŻ▒▄ķ_’L(f©źng)ļU(xi©Żn)▓╗šä�����Ż¼ĒŚ(xi©żng)─┐═Č┘YęÄ(gu©®)─Ż┤¾��Īó╗ž╩šų▄Ų┌ķL▒Š╔Ēęč╩ŪŠ▐┤¾Ą─┘YĮ▒┌ēŠ�ĪŻ

Č■╩Ū╝╝ąg(sh©┤)│╔▒ŠĖ▀Ż║Ęų▓╝╩Į─▄į┤╝░╣®ļŖ╝╝ąg(sh©┤)│╔▒Š���ĪóīŹ(sh©¬)¼F(xi©żn)╣┬ŠW(w©Żng)╝░▀\(y©┤n)ąąā×(y©Łu)╗»Ą─╝╝ąg(sh©┤)│╔▒ŠČ╝▓╗Ą═���Ż╗ė╔ė┌ĒŚ(xi©żng)─┐įO(sh©©)éõ║═ŽĄĮy(t©»ng)Ą─Å═(f©┤)ļsąįŻ¼Į©│╔║¾Ą─▀\(y©┤n)ŠSę▓ąĶę¬▌^ÅŖ(qi©óng)Ą─╝╝ąg(sh©┤)─▄┴”▓┼─▄īŹ(sh©¬)¼F(xi©żn)����Ż¼Å─ĒŚ(xi©żng)─┐Ą─╝╝ąg(sh©┤)ę└┘ćąįę▓┐╔ęįŅA(y©┤)ęŖ╚╦┴”│╔▒Šų«Ė▀�ĪŻ

╚²╩Ū╩ŪļŖ┴”╩ął÷ÖC(j©®)ųŲ╝s╩°Ż║▒╚╚ńį┌╬óŠW(w©Żng)ųą���Ż¼╣ŌĘ³┼õā”(ch©│)ūŅŠ▀ėą╔╠śI(y©©)╗»Ą─Øō┴”�Ż¼Ą½╣ŌĘ³Į©įO(sh©©)ęÄ(gu©®)─Ż║═Ė¶ē”╩█ļŖĄ─š■▓▀Č╝ø]Ę┼ķ_�Ż¼╩╣Ą├╬óŠW(w©Żng)┼õā”(ch©│)▓╗Š▀Įø(j©®ng)Ø·(j©¼)ąį����Ż╗ąĪČ°ļsĄ─╬óļŖŠW(w©Żng)Ą─Ęų▓╝╩Į╣ŌĘ³╝ėųž┴╦ļŖŠW(w©Żng)Ų¾śI(y©©)Ą─Įė╚ļ║═╣▄└Ēžō(f©┤)ō·(d©Īn)Ż¼Ą½ø]ėą╚╬║╬ča(b©│)āö����Ż¼ļyęį╝ż░l(f©Ī)ļŖŠW(w©Żng)Ų¾śI(y©©)ĘeśOąįĪŻ

╦─╩ŪČ©ųŲ╗»ę¬Ū¾Ė▀Ż║ė╔ė┌╬óļŖŠW(w©Żng)├┐éĆ(g©©)ĒŚ(xi©żng)─┐Č╝Š▀ėąŽÓī”(du©¼)¬Ü(d©▓)┴óĄ─╠žąį�Ż¼╦∙ęįĒŚ(xi©żng)─┐Į©įO(sh©©)¤oĘ©ś╦(bi©Īo)£╩(zh©│n)╗»Å═(f©┤)ųŲĪŻ╚ńę“ĄžųŲę╦Ą─Ęų▓╝╩ĮļŖį┤Į©įO(sh©©)�����Ż¼ūį╚╗Śl╝■Ė„▓╗ŽÓ═¼�Ż¼ŽĄĮy(t©»ng)ā╚(n©©i)ė├æ¶Ą─žō(f©┤)║╔Ūķørę▓Ū¦ūā?n©©i)f╗»Ż¼ĄžĘĮĄ──▄į┤ča(b©│)┘Nš■▓▀ę▓▓╗▒MŽÓ═¼Ą╚Ą╚���ĪŻ▀@ĘNČ©ųŲ╗»ę¬Ū¾į┌ę╗Č©│╠Č╚╔Žę▓į÷╝ė┴╦ĒŚ(xi©żng)─┐Ą─Į©įO(sh©©)│╔▒Š�ĪŻ

Ż©╚²Ż®ąąśI(y©©)░l(f©Ī)š╣├µ┼RĄ─Ųõ╦¹╠¶æ(zh©żn)

«ö(d©Īng)Ū░╬ęć°╬óļŖŠW(w©Żng)░l(f©Ī)š╣┤µį┌š■▓▀└Ē─ŅĪóÖC(j©®)ųŲś╦(bi©Īo)£╩(zh©│n)����Īó═Č┘Y┬õĄžĄ╚ČÓĘĮ├µĄ─šŽĄKŻ¼ī¦(d©Żo)ų┬╬óļŖŠW(w©Żng)Į©įO(sh©©)���Īó╣▄└Ē╝░▀\(y©┤n)ąą└¦ļy��ĪŻ

ČÓ─ĻüĒ����Ż¼╬ęć°ļmęč│÷┼_(t©ói)▓╗╔┘š■▓▀�����Ż¼Ą½į┌╣▄└Ē┤ļ╩®Ą╚ĘĮ├µ╚įąĶ▀M(j©¼n)ę╗▓Į═Ļ╔Ų�����ĪŻ╬óļŖŠW(w©Żng)ā╚(n©©i)Ą─ļŖį┤ĘNŅÉČÓ�ĪóļŖŠW(w©Żng)Łh(hu©ón)╣Ø(ji©”)ČÓŻ¼▓┐ĘųĒŚ(xi©żng)─┐▀Ć╔µ╝░┼cŲõ╦¹┘Yį┤─▄į┤Ą─±Ņ║Ž����Ż¼ĒŚ(xi©żng)─┐ęÄ(gu©®)äØ║═┐╔ąąąįšōūCÅ═(f©┤)ļs�����Ż¼ĒŚ(xi©żng)─┐║╦£╩(zh©│n)Łh(hu©ón)╣Ø(ji©”)╔µ╝░╣▄└Ē▓┐ķTČÓ��ĪóīÅ┼·┴„│╠▌^ķL��Ż¼Č°Ūę╔µ╝░╣╔ÖÓ(qu©ón)┼õų├���Īóār(ji©ż)Ė±║╦Č©�����Īó╣®ļŖģ^(q©▒)ė“äØĘųĄ╚ČÓéĆ(g©©)ŅI(l©½ng)ė“����Ż¼Įy(t©»ng)╗IļyČ╚┤¾ĪŻ

š■▓▀└Ē─ŅĘĮ├µ����Ż¼╬óļŖŠW(w©Żng)╩Ūę╗éĆ(g©©)“ūįŽ┬Č°╔Ž”Ą─īŹ(sh©¬)¼F(xi©żn)▀^│╠Ż¼ę¬łį(ji©Īn)│ųļŖ┴”╩ął÷╗»ĘĮŽ“�Īółį(ji©Īn)│ų“╣▄ūĪųąķg���ĪóĘ┼ķ_ā╔Ņ^”ĪŻ▀@śėę╗üĒ����Ż¼╝┤╩╣ø]ėąš■▓▀║═ča(b©│)┘NŻ¼ār(ji©ż)Ė±ę▓Ģ■(hu©¼)ėąą¦┼õų├┘Yį┤����ĪŻ▀^ė┌ę└┘ćš■▓▀║═ča(b©│)┘NĘ┤Č°Ģ■(hu©¼)┼żŪ·š²│ŻĄ─╩ął÷ĖéĀÄŻ¼╔§ų┴ī¦(d©Żo)ų┬┴ėÄ┼“ī(q©▒)ų┴╝Ä┼���ĪŻ

┴Ē═Ō�����Ż¼╬óļŖŠW(w©Żng)Į©įO(sh©©)═Č┘Y┤¾ų┬Ęų×ķį┤�ĪóŠW(w©Żng)�����Īóūā�����Īó┐žĪóā”(ch©│)╬ÕéĆ(g©©)▓┐Ęų���Ż¼│§╩╝═Č┘Y▌^┤¾�Īó▀\(y©┤n)ĀI’L(f©źng)ļU(xi©Żn)Ė▀��Ż¼▀@į┌ę╗Č©│╠Č╚╔ŽŽ▐ųŲ┴╦╔ńĢ■(hu©¼)═Č┘YĄ─ĘeśOąį�����ĪŻ╬óļŖŠW(w©Żng)Ą─å╬╬╗Ū¦═▀═Č┘Y╝s×ķ1.2╚fį¬-2╚fį¬��Ż¼Ųõųą╝s80%×ķ│§╩╝═Č┘Y���Ż¼Č°│§╩╝═Č┘YĄ─85%ęį╔Žėų×ķļŖį┤║═ā”(ch©│)─▄įO(sh©©)éõ��ĪŻ▌^Ė▀▒╚└²Ą─│§╩╝═Č┘YŽ▐ųŲ┴╦▓┐Ęų╔ńĢ■(hu©¼)┘Y▒Šģó┼c╣żśI(y©©)ŠG╔½╬óļŖŠW(w©Żng)Ą─░l(f©Ī)š╣Ż¼ę╗Ą®ł@ģ^(q©▒)╚ļ±vŲ¾śI(y©©)╔┘╗“š▀┬²�����Ż¼Š═Ģ■(hu©¼)ī¦(d©Żo)ų┬ė├ļŖžō(f©┤)║╔¤oĘ©Č╠Ģr(sh©¬)ķgā╚(n©©i)▀_(d©ó)ĄĮŅA(y©┤)Ų┌�����Ż¼ĒŚ(xi©żng)─┐╗ž╩šŲ┌īóčėķLŻ¼ĒŚ(xi©żng)─┐│§Ų┌├µ┼R▌^┤¾┘YĮē║┴”�����ĪŻ

▀^╚ź����Ż¼ļŖ┴”ąąśI(y©©)┴Ģ(x©¬)æTąįųž═Č┘YĪó▌p▀\(y©┤n)ĀI��Ż¼ŅÉ╦Ųė┌Ę┐Ąž«a(ch©Żn)ķ_░l(f©Ī)─Ż╩Į����Ż¼Ą½╬óļŖŠW(w©Żng)æ¬(y©®ng)ųž▀\(y©┤n)ĀIĪóųžĘ■äš(w©┤)�Ż¼ŅÉ╦Ųė┌╬’śI(y©©)╣½╦Š─Ż╩ĮĪŻ╦∙ęįąĶę¬ģf(xi©”)š{(di©żo)║├═Č┘Y��ĪóĮ©įO(sh©©)��Īó▀\(y©┤n)ĀI╚²š▀ĻP(gu©Īn)ŽĄ�ĪŻ

1.1.2 2023-2027─Ļ╚½Ū“╬óļŖŠW(w©Żng)╩ął÷ęÄ(gu©®)─ŻŅA(y©┤)£y

2021─ĻŻ¼╚½Ū“╬óļŖŠW(w©Żng)╩ął÷ęÄ(gu©®)─Ż╝s×ķ246ā|├└į¬���Ż╗2022─Ļ����Ż¼╚½Ū“╬óļŖŠW(w©Żng)╩ął÷ęÄ(gu©®)─Ż╝s×ķ289ā|├└į¬ĪŻ

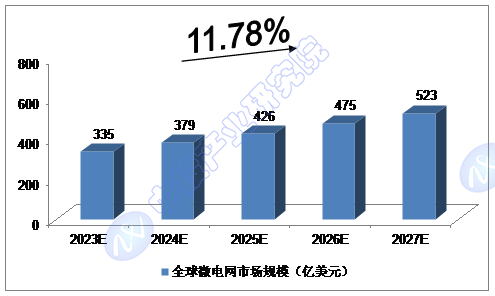

╬ęéāŅA(y©┤)ėŗ(j©¼)����Ż¼2023─Ļ╚½Ū“╬óļŖŠW(w©Żng)╩ął÷ęÄ(gu©®)─Żīó▀_(d©ó)ĄĮ335ā|├└į¬Ż¼╬┤üĒ╬Õ─ĻŻ©2023-2027Ż®─ĻŠ∙Å═(f©┤)║Žį÷ķL┬╩╝s×ķ11.78%��Ż¼2027─Ļīó▀_(d©ó)ĄĮ523ā|├└į¬���ĪŻ

łD▒ĒĪĪųą═ČŅÖå¢ī”(du©¼)2023-2027─Ļ╚½Ū“╬óļŖŠW(w©Żng)╩ął÷ęÄ(gu©®)─ŻŅA(y©┤)£y

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ųą═ČŅÖå¢

ųą═ČŅÖå¢