ĪĪĪĪ╝ż╣ŌŲ„╩Ūę╗ĘN╗∙ė┌╝ż╣ŌĘ┼┤¾įŁ└Ē╣żū„Ą─čbų├�ĪŻ╝ż╣ŌŲ„╩╣ė├Ą─Ę┼┤¾Įķ┘|(zh©¼)Ż©ėųĘQ╝ż░l(f©Ī)Įķ┘|(zh©¼)Ż®ųąŻ¼░č═ŌĮń─▄┴┐╝ż░l(f©Ī)│╔Ą─┴Żūė▀_(d©ó)ĄĮ┼RĮńųĄęį╔ŽĢr(sh©¬)�Ż¼Ģ■(hu©¼)«a(ch©Żn)╔·ūį░l(f©Ī)▌Ś╔õŻ¼▀@ą®ūį░l(f©Ī)▌Ś╔õĄ─╣Ōūė┼c╚ļ╔õ╣ŌūėŻ©╝ż╣ŌŻ®═¼ŽÓ╬╗���Īó┤╣ų▒Ž“═Ō░l(f©Ī)╔õ���Ż¼ą╬│╔į÷ÅŖ(qi©óng)Ą─╣ŌŠĆĪŻ

ĪĪĪĪę╗���Īó╝ż╣ŌŲ„╩ął÷ęÄ(gu©®)─Ż

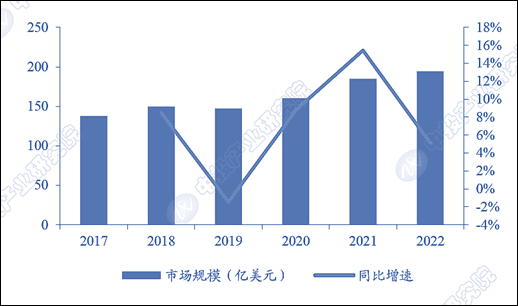

ĪĪĪĪ2022─Ļ╚½Ū“╝ż╣ŌŲ„╩ął÷ęÄ(gu©®)─Ż│¼190ā|├└į¬�ĪŻĖ∙ō■(j©┤)Laser Focus WorldöĄ(sh©┤)ō■(j©┤)�����Ż¼╚½Ū“╝ż╣ŌŲ„╩ął÷ęÄ(gu©®)─ŻÅ─2017─ĻĄ─137.7ā|├└į¬į÷ķLų┴2022─ĻĄ─194.2ā|├└į¬Ż¼CAGR×ķ7.12%��ĪŻ

ĪĪĪĪļSų°¼F(xi©żn)┤·ųŲįņśI(y©©)│»ų°ūįäė(d©░ng)╗»���ĪóųŪ─▄╗»Ą─ĘĮŽ“░l(f©Ī)š╣�Ż¼5G╔╠śI(y©©)╗»æ¬(y©®ng)ė├│╠Č╚▓╗öÓ╝ė╔Ņ�����Ż¼░ļī¦(d©Żo)¾w╝░╣ŌīW(xu©”)���Īó’@╩Š║═Ž¹┘M(f©©i)ļŖūėĄ╚ąąśI(y©©)Č╝╠Äė┌│ų└m(x©┤)į÷ķLĀŅæB(t©żi)�����Ż¼╝ż╣ŌįO(sh©©)éõĄ─ąĶŪ¾│ų└m(x©┤)į÷╝ė���Ż¼▀M(j©¼n)ȰĦäė(d©░ng)ų°╝ż╣ŌŲ„ąąśI(y©©)┐ņ╦┘░l(f©Ī)š╣ĪŻ2022─Ļųąć°╝ż╣ŌŲ„╩ął÷ęÄ(gu©®)─Ż▀_(d©ó)ĄĮ147.4ā|├└į¬����Ż¼═¼▒╚į÷ķL14%ĪŻ2023─Ļųąć°╝ż╣ŌŲ„╩ął÷ęÄ(gu©®)─Żį÷ų┴169.5ā|├└į¬ĪŻ

ĪĪĪĪłD▒ĒŻ║2018-2023─Ļųąć°╝ż╣ŌŲ„╩ął÷ęÄ(gu©®)─Ż

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Laser Focus World���Ż¼ųą═Č«a(ch©Żn)śI(y©©)šą╔╠┤¾─X

ĪĪĪĪČ■�����Īóųąć°╝ż╣ŌŲ„Ų¾śI(y©©)ęÄ(gu©®)─Ż

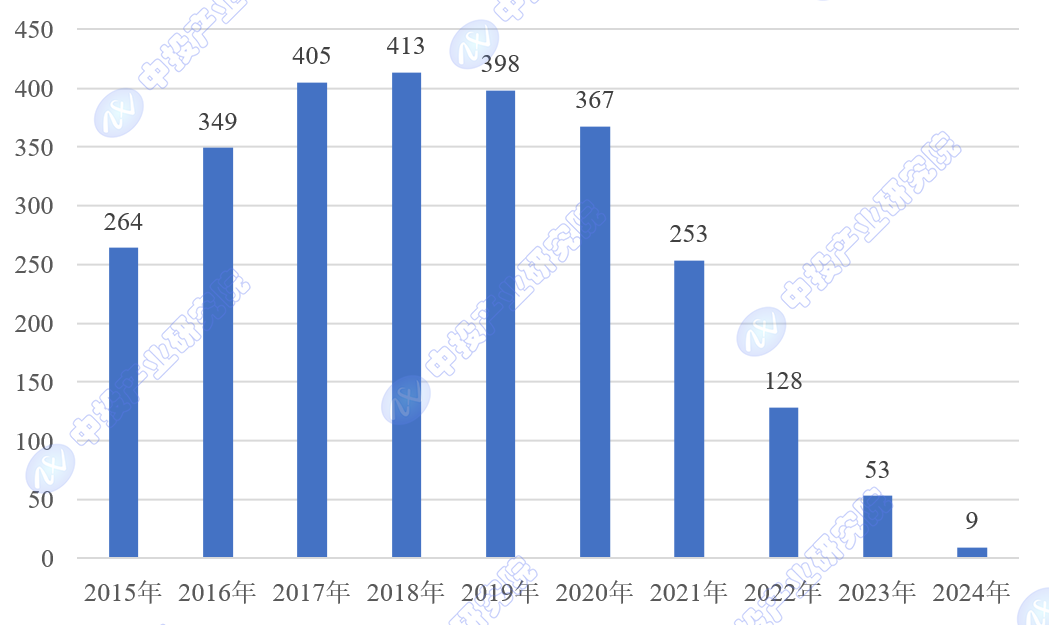

ĪĪĪĪĖ∙ō■(j©┤)Ų¾▓ķ▓ķöĄ(sh©┤)ō■(j©┤)�����Ż¼Įžų┴2024─Ļ8į┬15╚šŻ¼╬ęć°╝ż╣ŌŲ„ĄŪėøĀŅæB(t©żi)š²│ŻĄ─Ų¾śI(y©©)╣▓5121╝ę���ĪŻ

ĪĪĪĪłD▒ĒŻ║2015-2024─Ļ╬ęć°╝ż╣ŌŲ„Ų¾śI(y©©)│╔┴óöĄ(sh©┤)┴┐

ĪĪĪĪūóŻ║2024─ĻöĄ(sh©┤)ō■(j©┤)Įžų┴8į┬15╚š�ĪŻ

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų¾▓ķ▓ķ�Ż¼ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║š¹└Ē

ĪĪĪĪŻ©ę╗Ż®│╔┴óöĄ(sh©┤)┴┐į÷ķL┼c▓©äė(d©░ng)

ĪĪĪĪÅ─2015─Ļų┴2024─ĻĄ─öĄ(sh©┤)ō■(j©┤)üĒ┐┤��Ż¼ųąć°╝ż╣ŌŲ„Ų¾śI(y©©)Ą─│╔┴óöĄ(sh©┤)┴┐│╩¼F(xi©żn)│÷ę╗éĆ(g©©)Ž╚į÷║¾£pĄ─“Ą╣Uą═”┌ģä▌(sh©¼)�ĪŻŠ▀¾wüĒšfŻ¼ūį2015─ĻŲ����Ż¼Ų¾śI(y©©)│╔┴óöĄ(sh©┤)┴┐ų─Ļ┼╩╔²Ż¼ų┴2018─Ļ▀_(d©ó)ĄĮĒöĘÕŻ¼ļS║¾Äū─Ļ│╩¼F(xi©żn)ų─ĻŽ┬╗¼Ą─┌ģä▌(sh©¼)�Ż¼ė╚Ųõ╩Ūį┌2022─Ļ║═2023─ĻŻ¼Ž┬╗¼Ę∙Č╚ė╚×ķ’@ų°����ĪŻ▀@ĘNūā╗»Ę┤ė│┴╦ąąśI(y©©)Å─┐ņ╦┘░l(f©Ī)š╣Ų┌ų▓Į▀^Č╔ĄĮ│╔╩ņĘĆ(w©¦n)Č©Ų┌Ą─▀^│╠Ż¼═¼Ģr(sh©¬)ę▓┐╔─▄╩▄ĄĮ║Ļė^Įø(j©®ng)Ø·(j©¼)Łh(hu©ón)Š│��Īóš■▓▀š{(di©żo)š¹�Īó╩ął÷ĖéĀÄĖ±Šųūā╗»Ą╚ČÓųžę“╦žĄ─ė░ĒæĪŻ

ĪĪĪ���ĪŻ©Č■Ż®ĻP(gu©Īn)µI─ĻĘ▌Ęų╬÷

ĪĪĪĪ2015-2018─Ļ┐ņ╦┘į÷ķLŲ┌Ż║▀@ę╗Ģr(sh©¬)Ų┌�����Ż¼╝ż╣ŌŲ„╝╝ąg(sh©┤)Ą─▓╗öÓ═╗ŲŲ║═æ¬(y©®ng)ė├ŅI(l©½ng)ė“Ą─▓╗öÓ═žš╣�����Ż¼╬³ę²┴╦┤¾┴┐┘Y▒Š║═äō(chu©żng)śI(y©©)š▀ė┐╚ļ��Ż¼Ų¾śI(y©©)öĄ(sh©┤)┴┐čĖ╦┘į÷╝ė����ĪŻ▀@╝╚¾w¼F(xi©żn)┴╦ąąśI(y©©)Ą─Ė▀į÷ķLØō┴”Ż¼ę▓ŅA(y©┤)╩Šų°╩ął÷ĖéĀÄĄ─╚šęµ╝ż┴ę�ĪŻ

ĪĪĪĪ2019-2021─Ļį÷╦┘Ę┼ŠÅŻ║▒M╣▄Ų¾śI(y©©)│╔┴óöĄ(sh©┤)┴┐╚į▒Ż│ųį┌▌^Ė▀╦«ŲĮŻ¼Ą½į÷╦┘├„’@Ę┼ŠÅ�����ĪŻ▀@┐╔─▄┼c╩ął÷ĖéĀÄ╝ėäĪ�����Īó╝╝ąg(sh©┤)ķTÖæ╠ßĖ▀���Īó═Č┘Y┌ģė┌└ĒąįĄ╚ę“╦žėąĻP(gu©Īn)����ĪŻ═¼Ģr(sh©¬)�Ż¼╚½Ū“Įø(j©®ng)Ø·(j©¼)ą╬ä▌(sh©¼)Ą─▓╗┤_Č©ąįę▓┐╔─▄ī”(du©¼)ąąśI(y©©)░l(f©Ī)š╣«a(ch©Żn)╔·ę╗Č©ė░Ēæ�ĪŻ

ĪĪĪĪ2022-2024─Ļ’@ų°Ž┬╗¼Ż║▀@ę╗Ģr(sh©¬)Ų┌Ż¼Ų¾śI(y©©)│╔┴óöĄ(sh©┤)┴┐╝▒äĪ£p╔┘����Ż¼▒Ē├„ąąśI(y©©)┐╔─▄ęč▀M(j©¼n)╚ļ╔ŅČ╚š{(di©żo)š¹Ų┌ĪŻę╗ĘĮ├µ���Ż¼╩ął÷ĖéĀÄĖ³╝ė╝ż┴ę���Ż¼ųąąĪŲ¾śI(y©©)╔·┤µē║┴”į÷┤¾�Ż╗┴Ēę╗ĘĮ├µ���Ż¼ąąśI(y©©)š¹║Ž╝ė╦┘�Ż¼┘Yį┤Ž“Ņ^▓┐Ų¾śI(y©©)╝»ųą��Ż¼╩ął÷╝»ųąČ╚╠ßĖ▀�ĪŻ

ĪĪĪĪŻ©╚²Ż®ģ^(q©▒)ė“Ė±ŠųĘų╬÷

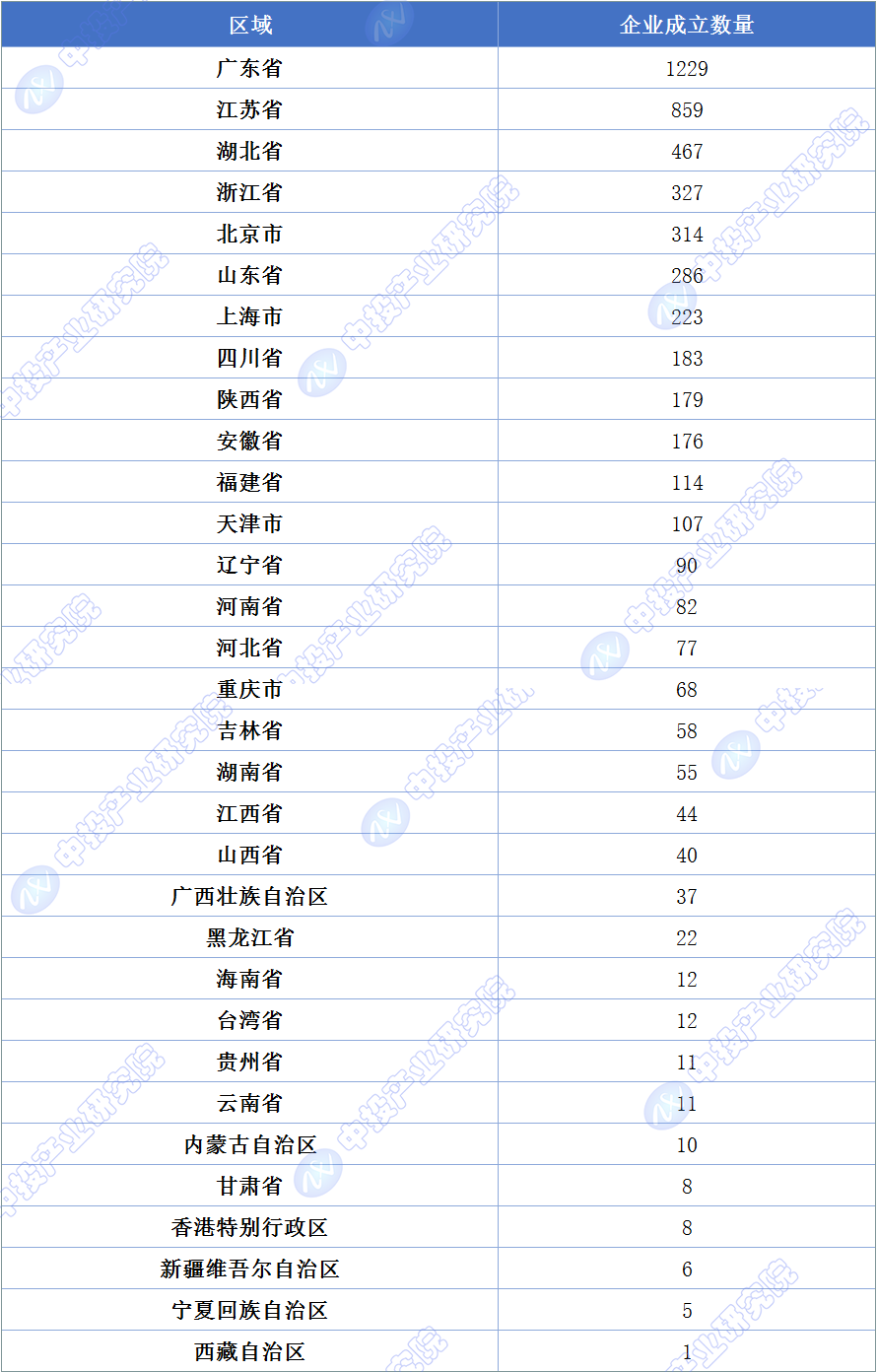

ĪĪĪĪÅ─öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼ÅV¢|╩Īęį1229╝ęŲ¾śI(y©©)│╔┴óöĄ(sh©┤)┴┐▀b▀bŅI(l©½ng)Ž╚��Ż¼╩Ū╝ż╣ŌŲ„Ų¾śI(y©©)Ęų▓╝ūŅ×ķ╝»ųąĄ─Ąžģ^(q©▒)�ĪŻĮŁ╠KĪó║■▒▒��ĪóšŃĮŁ�����Īó▒▒Š®�Īó╔Į¢|Ą╚Ąžę▓ōĒėą▌^ČÓĄ─╝ż╣ŌŲ„Ų¾śI(y©©)ĪŻ

ĪĪĪĪÅV¢|╩Īį┌╝ż╣ŌŲ„«a(ch©Żn)śI(y©©)ĘĮ├µŠ▀éõ’@ų°ā×(y©Łu)ä▌(sh©¼)�ĪŻŲõĮø(j©®ng)Ø·(j©¼)░l(f©Ī)▀_(d©ó)�Ż¼ōĒėą┴╝║├Ą─«a(ch©Żn)śI(y©©)╗∙ĄA(ch©│)║═äō(chu©żng)ą┬Łh(hu©ón)Š│��Ż¼─▄ē“╬³ę²┤¾┴┐Ą─┘YĮ��Īó╝╝ąg(sh©┤)║═╚╦▓┼�����ĪŻ▀@×ķ╝ż╣ŌŲ„Ų¾śI(y©©)Ą─░l(f©Ī)š╣╠ß╣®┴╦ėą┴”ų¦│ų�����Ż¼╩╣Ųõį┌«a(ch©Żn)śI(y©©)µ£Ą─Ė„éĆ(g©©)Łh(hu©ón)╣Ø(ji©”)���Ż¼╚ńčą░l(f©Ī)�����Īó╔·«a(ch©Żn)ĪóõN╩█Ą╚ĘĮ├µČ╝─▄ē“ą╬│╔ęÄ(gu©®)─Żą¦æ¬(y©®ng)║═ģf(xi©”)═¼ą¦æ¬(y©®ng)���ĪŻ

ĪĪĪĪĮŁ╠K╩ĪŠoļSŲõ║¾�Ż¼ōĒėą859╝ęŲ¾śI(y©©)��ĪŻĮŁ╠KĄžģ^(q©▒)Įø(j©®ng)Ø·(j©¼)īŹ(sh©¬)┴”ą█║±Ż¼ųŲįņśI(y©©)░l(f©Ī)▀_(d©ó)����Ż¼ī”(du©¼)╝ż╣ŌŲ„Ą─ąĶŪ¾▌^┤¾Ż¼═Ųäė(d©░ng)┴╦ŽÓĻP(gu©Īn)Ų¾śI(y©©)Ą─░l(f©Ī)š╣�ĪŻ

ĪĪĪĪ║■▒▒╩ĪĄ─╝ż╣ŌŲ„Ų¾śI(y©©)öĄ(sh©┤)┴┐▀_(d©ó)ĄĮ467╝ęŻ¼▒Ē¼F(xi©żn)▌^×ķ═╗│÷����ĪŻ▀@┐╔─▄Ą├ęµė┌įōĄžģ^(q©▒)į┌┐ŲčąĪóĮ╠ė²Ą╚ĘĮ├µĄ─┘Yį┤ā×(y©Łu)ä▌(sh©¼)�Ż¼×ķ╝ż╣ŌŲ„╝╝ąg(sh©┤)Ą─čą░l(f©Ī)║═äō(chu©żng)ą┬╠ß╣®┴╦┴╝║├Ą─Śl╝■ĪŻ

ĪĪĪĪĄžė“╠žš„Ęų╬÷Ż║

ĪĪĪĪ¢|▓┐čž║ŻĄžģ^(q©▒)Ż©╚ńÅV¢|��ĪóĮŁ╠K���ĪóšŃĮŁ�Īó╔Į¢|Ą╚Ż®Ą─Ų¾śI(y©©)│╔┴óöĄ(sh©┤)┴┐├„’@Ė▀ė┌ā╚(n©©i)Ļæ╩ĪĘ▌��Ż¼▀@┼c¢|▓┐Ąžģ^(q©▒)Ą─Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣╦«ŲĮ���Īóī”(du©¼)═Ōķ_Ę┼│╠Č╚��Īó┐Ų╝╝äō(chu©żng)ą┬─▄┴”├▄ŪąŽÓĻP(gu©Īn)�����ĪŻ

ĪĪĪĪųą▓┐Ąžģ^(q©▒)Ż©╚ń║■▒▒�����Īó░▓╗šĄ╚Ż®Į³─ĻüĒ═©▀^š■▓▀ę²ī¦(d©Żo)║═«a(ch©Żn)śI(y©©)Ę÷│ų���Ż¼į┌╣ŌļŖŅI(l©½ng)ė“ę▓╚ĪĄ├┴╦▌^┐ņĄ─░l(f©Ī)š╣�����ĪŻ

ĪĪĪĪ╬„▓┐Ąžģ^(q©▒)Ż©╚ń╦─┤©����ĪóĻā╬„���ĪóųžæcĄ╚Ż®ļm╚╗š¹¾wöĄ(sh©┤)┴┐▌^╔┘��Ż¼Ą½į┌─│ą®╠žČ©ŅI(l©½ng)ė“╗“ę└═ąė┌«ö(d©Īng)?sh©┤)žĖ▀ąŻĄ─čą░l(f©Ī)īŹ(sh©¬)┴”ę▓ėąę╗Č©Ą─░l(f©Ī)š╣��ĪŻ

ĪĪĪĪłD▒ĒŻ║Įžų┴2024─Ļ╬ęć°╝ż╣ŌŲ„ŽÓĻP(gu©Īn)Ų¾śI(y©©)ģ^(q©▒)ė“Ęų▓╝

ĪĪĪĪūóŻ║2024─ĻöĄ(sh©┤)ō■(j©┤)Įžų┴8į┬15╚šĪŻ

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Ų¾▓ķ▓ķ�Ż¼ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║š¹└Ē

ųą═ČŅÖå¢

ųą═ČŅÖå¢